![[FIT] Niciodată nu e prea devreme să te gândești la pensie](https://media.iqads.ro/2024/08/screenshot-2024-08-23-at-10-31-26-cover-850.jpg?v=202408271105)

Pensia, acest concept îndepărtat care ne ia prin surprindere, deși ne gândim des la ea. Pensia înseamnă timp și bătrânețe, iar asta vine cu doze variabile de optimism sau pesimism, în funcție de natura umană. Unii se gândesc că vor avea, în sfârșit, timpul acela nelimitat în care vor călători, vor scrie cărți sau le vor citi pe cele puse pe listă, se vor dedica pasiunilor amânate, își vor descoperi tot felul de hobby-uri și vor face tot ce nu și-au permis până atunci. Alții se gândesc la vizitele la doctori, singurătate, limitele care vin o dată cu vârsta.

Indiferent de partea plină sau goală a paharului pe care o întrezărim, de frică sau încântare, pensia mai înseamnă ceva: bani. Cum ne vom descurca cu banii de pensie? Vor fi suficienți? Ne vom putea pune măcar o parte din planuri în aplicare, vom putea trăi?

Iar partea aceasta chiar poate fi programată din timp, spre deosebire de alte scenarii. Veniturile pentru pensie trebuie gestionate cu atenție și strategii pe termen lung, arată FIT - Finanţe pe Înţelesul Tuturor, programul de educație financiară lansat de Banca Transilvania. Ce putem face pentru a avea o pensie liniștită? În rândurile următoare, FIT propune câteva soluții și direcții financiare.

Planuri pentru viitor

Nimeni nu e prea tânăr să se gândească la pensie. Da, nu e un subiect comod și preferăm să îl amânăm cât mai mult posibil, dar cum spune o vorbă din popor, mai bine mai devreme, decât mai târziu. Planurile pentru pensie sunt o asigurare de libertate și independență pentru viitor.

Dar, chiar și când conștientizăm că e important și necesar să gândim strategii pentru veniturile de viitor, intervin tot felul de termeni financiari care ne descurajează: Pilonul 1, Pilonul 2, pilonul 3, pensii private, fond de pensii. Aceste noțiuni nu sunt chiar atât de complicate precum par, arată programul FIT - Finanţe pe Înţelesul Tuturor, lansat de Banca Transilvania. Inițiativa BT își propune să crească gradul de alfabetizare financiară la nivel național, să ajute românii să își gestioneze banii mai responsabil și să îi motiveze să investească în viitorul lor.

Cel mai nou episod al emisiunii "De toți banii”, parte din programul FIT, vorbește despre cum putem să gestionăm mai bine banii pentru pensie. Dana Ciriperu și Silviu Istrate (Faiăr), gazdele emisiunii, alături de invitații lor, Amy Claire, Maria Zvinca & Magda Catone arată cât de important e să ne asigurăm că ne bucurăm de viață și în viitor.

Tipurile de pensii

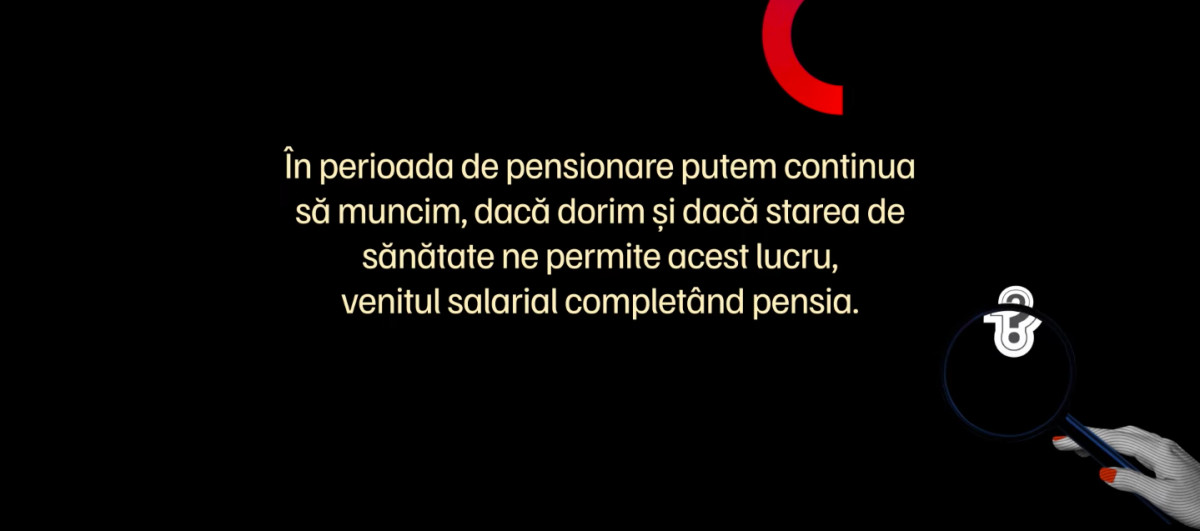

Magda Catone nu este o pensionară tipică. Deși are vârsta de pensie, potrivit legii, actrița merge în continuare la teatru, unde are spectacole.

"E vorba de cum te organizezi și de istoricul a ceea ce ai muncit. Eu, când vedeam pe fluturașul de salariu contribuția la pensie, nu înțelegeam exact ce înseamnă. Așa că cei tineri ar trebui să se îngrijească altfel de pensie. Să își ia soarta în mâini și să hotărească ceva în acest sens din timp", spune Magda Catone.

Maria Zvinca se apropie de 30 de ani și a început deja să se gândească ce va face la pensie. S-a interesat de pachetele oferite de bănci pentru pensia privată, a vorbit cu familia și prietenii.

"Știam că există fondul de pensii și pensiile private, dar nu știam să le diferențiez foarte bine, de exemplu pilonul 1 și 2", spune Maria Zvinca.

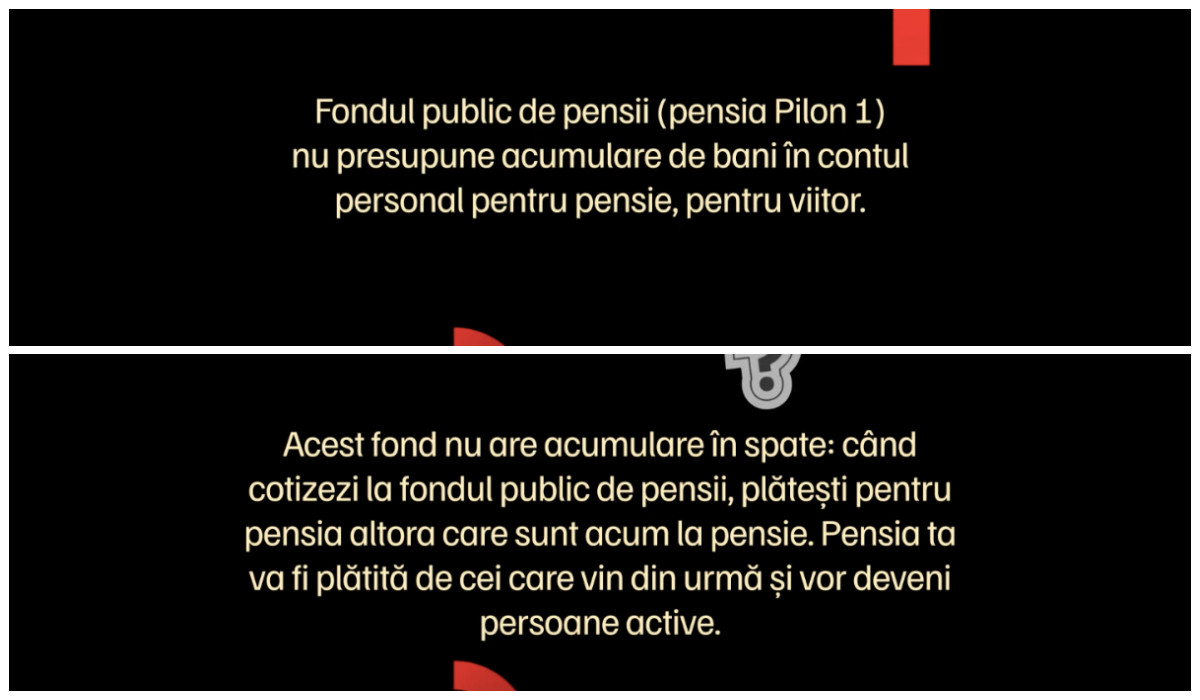

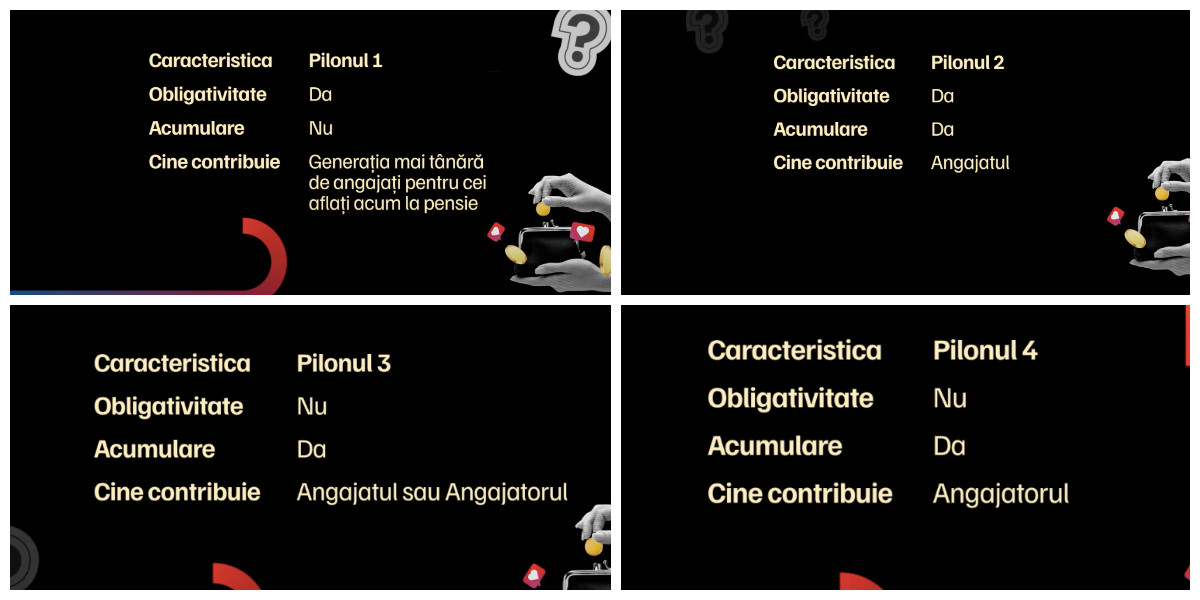

Aceste diferențe sunt importante. Cotizația la Pilonul 1 este obligatorie, este gestionată de stat și asigură plata pensiilor pentru cei care sunt azi pensionari. Sustenabilitatea acestui fond de pensie depinde de cei care vin din urmă (natalitate, emigrare), de persoanele apte de muncă și de speranța medie de viață.

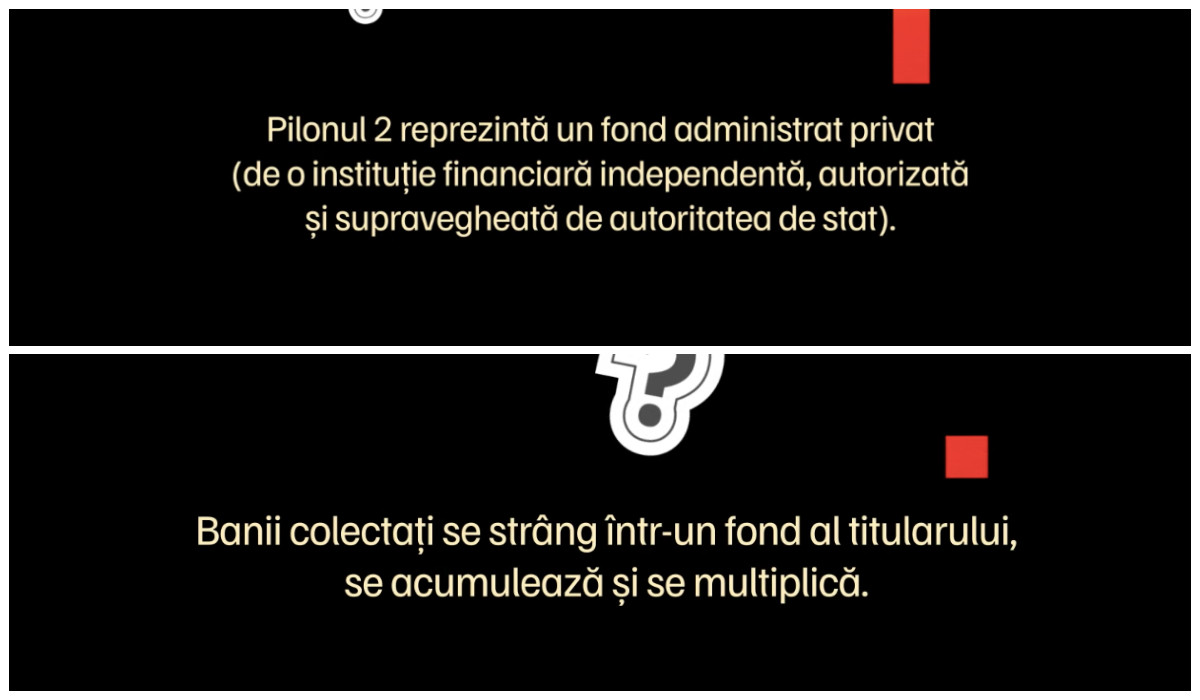

Pilonul 2 este tot obligatoriu, dar la vedere și gestionat de companii private. Contribuția la pilonul 2 este fixă, raportată la venitul mediu. Poți vedea în fiecare lună contribuția ta activă, ce s-a întâmplat cu ea, iar la final de an, fondul de pensii privat care gestionează Pilonul II arată unde a investit. E important de știut că suma totală, de la final, nu poate fi mai mică decât contribuția. Fondurile de la pilonul 2 se investesc, pentru a spori contribuția.

Pilonul 3 este pensia privată, facultativă, fără o contribuție fixă. Ea poate fi planificată diferit de la lună la lună, în funcție de venituri, și este gestionată tot de instituții private.

"Nimeni nu se gândește la pensie până la 30 de ani, mai ales în industria creativă, unde nu suntem angajați în mod tradițional. Deși contribuim la pensie, mi se pare că ar trebui să avem niște planuri mai bine puse la punct, separate de fondul obligatoriu.

Mie îmi place mult viața mea de acum și vreau să trăiesc bine și când o să ajung la pensie. Și o să pot să fac asta doar dacă mă responsabilizez acum. Cu cât încep mai din timp, cu atât o să am șanse să trăiesc mai bine. Când o să fiu senior, vreau să am o viață activă, nu să regret că nu am făcut mai multe la 30 de ani, când eram în putere", spune Maria Zvinca.

Obiceiuri de economisit

Contribuția pe cei patru piloni și gestionarea acestor venituri pentru viitor pot influența semnificativ calitatea nivelului de trai la pensie. Dar pentru a ajunge aici, e nevoie de antrenarea unui obicei de economisire.

Amy Claire nu este intrată pe piața muncii de prea mult timp, dar deja se gândește și ea la pensie.

"Încă de când eram foarte mică, strângeam bănuți într-o cutie. Și am ajuns la câteva kilograme de bănuți. Acelea erau economiile mele de atunci. Dar în acest punct al vieții mele, recunosc că nu mai economisesc, nu mai am o pușculiță, nu am un cont de economii. Mă gândesc la pensie și cred că ar trebui să duc gândul la nivelul următor. Trebuie să avem tipul acesta de conversații cu noi înșine și cu apropiații noștri ", spune Amy Claire.

Maria Zvinca crede că trebuie să facă neapărat ceva ca atunci când va ajunge la 65-70 de ani să îi mulțumească Mariei de la 30 de ani că s-a gândit la viitor.

"Mama mea e artistă, nu a avut salariu fix, veniturile ei au fost mereu pe drepturi de autor, PFA. Și îmi tot spune să mă gândesc la viitor, să încep să pun bani deoparte. Așa că mi-am făcut un cont de economii și m-am simțit adult când mi-a intrat prima dată dobânda de pe contul de economii. Acum sunt om mare, am primit dobândă pe banii strânși de mine!", povestește Maria Zvinca.

Magda Catone recomandă celorlalți pensionari să învețe și să muncească în continuare, să rămână activi.

"Contribuția la pensie e o formulă de a te asigura că atunci când vei ajunge la o anumită vârstă poți să trăiești demn. Asta e semn de civilizație", spune Magda Catone.

Orice plan de pensie începe cu o frământare și câteva întrebări: eu ce o să fac când o să am 60 de ani? Cum o să trăiesc? E bine ca aceste gânduri să continue cu informarea detaliată în legătură cu fondurile de pensii și soluțiile existente pe piață și apoi cu un plan stabil de cotizare. Pentru ca atunci când vom ajunge la acel prag să ne mulțumim și să avem posibilitatea să ne punem în practică toate planurile acelea amânate până la pensie.